Цивилизация

Цивилизация

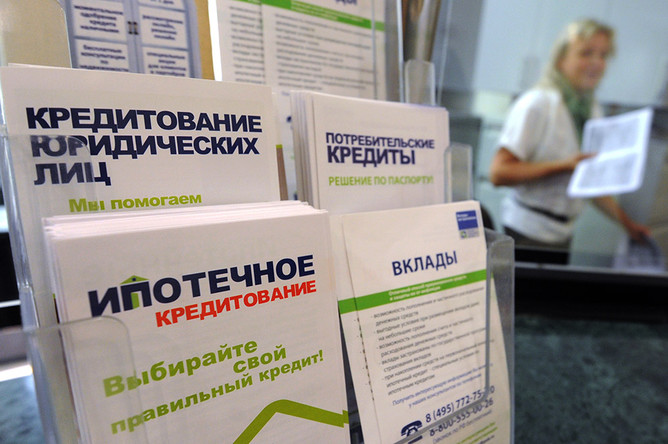

Глава Сбербанка Герман Греф и президент России Владимир Путин обсудили в понедельник возможности снижения процентных ставок при кредитовании. Как сказал Владимир Путин, гражданам при получении кредитов должно быть «изначально все понятно», не должно быть «каких-то закопанных вещей, которые люди изначально не видят, — где-то в конце мелким шрифтом что-то написано». По его словам, это и приводит к тому, что люди сталкиваются с реальными проблемами, к которым не готовы. «Это и для людей плохо, и для финансовых учреждений», — считает он.

Глава Сбербанка согласился с Владимиром Путиным. По его словам, на рынках в развитых странах «устанавливаются потолки ставок, и рынок очень жестко регулируется». «Сейчас совместно с Центральным банком мы пытаемся разработать специальный закон, который регулировал бы этот рынок, потому что действительно огромное количество комиссий зашивается в непрозрачные договоры», — рассказал Греф.

По его словам, иногда ставка по различного рода комиссиям достигает размера еще одной ставки по кредиту. «И эту ситуацию нужно менять, особенно с учетом того, что, по нашим оценкам, сегодня закредитованность наших граждан уже довольно велика, особенно по потребительским кредитам», — убежден банкир.

В связи с этим банкир считает нужным начинать процесс рефинансирования, в частности, в банках, которые предоставляют кредиты в пунктах продаж по ставкам до 90% годовых. «Мы с этой осени начинаем акцию по рефинансированию таких кредитов», — сообщил Греф.

Предполагается, что совместный банк Cбербанка и французской группы BNP Сетелем Банк, специализирующийся на розничном кредитовании, начнет процесс рефинансирования по значительно более низкой ставке кредитов, которые заемщики взяли в других банках под высокий процент.

«Если человек дойдет до нашего отделения, то ставка у него будет максимум 17,5% годовых, — отметил Греф. — Поэтому стоит прийти с этим кредитом в отделение и рефинансировать его по значительно более низкой ставке, чтобы резко снизить обслуживание этого кредита».

Введение нового механизма для заемщиков Греф объяснил все тем же беспокойством о рынке потребительского кредитования. «Сегодня потребительские расходы и потребительское кредитование являются основным драйвером роста ВВП, и, конечно, хотелось бы, чтобы этот драйвер не исчезал, поэтому сейчас хочется сделать такой маневр, чтобы ставки по невыгодным кредитам несколько снижались и люди могли продолжать покупать какие-то необходимые вещи», — заявил Греф.

Эксперты разделяют обеспокоенность главы Сбербанка. По информации Банка России, на 1 июля 2013 года граждане России задолжали банкам 8,8 трлн рублей.

«По данным БКИ (Бюро кредитных историй. — «Газета.Ru»), граждане с пятью кредитами и более (по состоянию на 1 июня 2013 года) составляют 9,6% от общего количества заемщиков. Годом ранее показатель не превышал 6,3%.

При этом доля граждан, имеющих три кредита и более, увеличилась, а с одним и двумя займами — сократилась. Все это говорит о закредитованности населения. Если углубиться в статистику, то 62% всех кредитов — это суммы до 50 тыс. рублей, что говорит о том, что проблема актуальна прежде всего для массового сегмента», — говорит советник председателя правления банка «Интеркоммерц» Елена Речкалова. С учетом этого механизм рефинансирования был бы весьма кстати, добавляет она.

«Эта практика уже используется многими банками. То, что в госбанке такое решение принято сейчас, можно объяснить улучшением качества кредитного портфеля, так как в июне Сбербанк продал просроченные долги на 18 млрд рублей. Рефинансирование — довольно востребованная услуга, позволяющая снизить сумму ежемесячного платежа. Этот механизм прекрасно впишется в нынешнюю борьбу с надуванием кредитных пузырей на и без того перегретом рынке потребкредитования», — комментирует эксперт фондового центра «Инфина» Вероника Чекина.

Однако едва ли механизм рефинансирования коснется большой группы заемщиков. «Продукт пока не утвержден. Пресс-служба банка информирует об условиях продуктовых предложений с момента вступления их в действие», — отметили в Сбербанке.

Так что понять, какие условия кредита будут предлагаться и какие заемщики смогут им воспользоваться, пока сложно.

Сбербанк, скорее всего, будет отбирать надежных, высококачественных заемщиков, которые просто не смогли вовремя сориентироваться и взяли кредит по высокой ставке, однако, предоставив дополнительные документы, смогут добиться снижения ставки, комментирует заместитель директора аналитического департамента компании «Совлинк» Ольга Беленькая.

Впрочем, как в целом снизить ставки по кредитам, похоже, ни банкиры, ни эксперты не знают. Основная обсуждаемая сейчас в банковской среде мера — рассматриваемая Центробанком возможность введения ограничительных уровней по показателю DTI (соотношения долга заемщика к его доходу), а также установка порога максимальной процентной ставки для потребкредитов. По мнению Ольги Беленькой, это вряд ли серьезно изменит ситуацию на рынке.

«Административные ограничения просто отсекут часть заемщиков: они не смогут получить кредиты и будут вынуждены обратиться к альтернативным источникам получения денег, например в МФО (микрофинансовые организации, отличающиеся низкими требованиями к заемщику и сверхвысокой процентной ставкой. — «Газета.Ru»). Для более же надежных заемщиков действительно ставки по кредитам могут стать ниже», — говорит эксперт.

По словам члена Ассоциации российских банков Натальи Коняхиной, снизить ставки по кредитам в текущих условиях мог бы более оперативный доступ банков ко всем кредитным историям заемщиков, хранящимся в различных бюро кредитных историй. «Пока по всем бюро соберешь данные, пройдет время. Если бы механизм оценки кредитной нагрузки был отлажен, то снизились бы затраты на операционную деятельность банков», — говорит банкир.

Однако есть слабая надежда, что ограничивать россиян и так не придется. Рынок потребкредитования, по всей видимости, близок к насыщению.

По данным Всероссийского центра изучения общественного мнения (ВЦИОМ), за последние три месяца россияне охладели к потребительским кредитам.

Индекс кредитного доверия потерял три пункта, снизившись с 37 в первом квартале текущего года до 34 во втором. Такое изменение объясняется увеличением доли респондентов, которые считают нынешний момент неподходящим для кредитования (с 60 до 64%), и сокращением тех, кто имеет противоположное мнение (с 28 до 25%).